Кредитная карта «Суперкарта» от Промсвязьбанка

«Суперкарта» – карточный продукт Промсвязьбанка с увеличенным льготным периодом. На этом можно было бы остановиться, перечислив еще пару особенностей типа бонусов и процентных ставок. Но, про эту карту действительно есть что написать. Кроме того, многие пытаются найти какой-то подвох в ней.

[toc]

«Супер карта» («Supercard») является картой премиум-уровня для людей, которые хотят получать от жизни бОльшего. Давайте для начала ознакомимся с основными условиями, который банк предлагает. И по порядку дадим пояснения по основным пунктам.

Отметим также тот факт, что сейчас карта выдаётся по НОВОМУ тарифу «Тарифный план 1», там появились некоторые отличия, в частности, изменение порядка обслуживания и уменьшение процентной ставки.

Открыть документ «Тарифный план 1».

«Суперкарта», условия:

- Процентная ставка – 27.9%;

- Максимальный кредит – 600 000р;

- Льготный период – до 145 дней;

- Минимальный ежемесячный платеж – 5%;

- Уровень карты – Platinum;

- Выпуск карты – бесплатно;

- Обслуживание в первый месяц — 0р;

- Обслуживание со второго месяца — 199р;

- Срок действия – 4 года;

- Валюта — рубли;

- Платежная система – Visa или MasterCard;

- Комиссия за снятие наличных в банкомате – 4.9% (мин. 299р);

- Возможность оформления карты с индивидуальным дизайном;

- Бесплатное пользование интернет-банком и мобильным банком;

- Безопасность – ЧИП+магнитная полоса, технология 3D-secure.

Требования к заемщикам:

- Возраст от 21 до 63 лет;

- Постоянное место работы;

- Общий трудовой стаж – не менее 1 года.

Бонусы и привилегии:

- Программа привилегий банка;

- Программа привилегий платежных систем;

- Участие в PSBonus;

- Участие в накопительном сервисе «День за днем».

Процентная ставка – 27.9%

Много. Можно сказать главный недостаток этой карты. К слову, в 2015г ставка была еще выше. Сравнить с другими картами, то суперкарта берет суперпроценты. Однако, это компенсируется различными бонусами и привилегиями.

Максимальный размер кредита — 600 000р

Судя по отзывам в интернете, логика по размеру выдаваемой суммы иногда не поддаётся рациональному объяснению. Максимально заявленная сумма – 600 000р, но это при условиях предоставления справки 2-НДФЛ, и то, при удовлетворении других факторов, по которым оценивается заемщик. Пишут, что были случаи, когда действующий клиент банк, при наличие подтвержденной белой зарплаты не мог получить даже небольшую часть этой суммы. Почему? Тут стоит помнить, что банк принимает решение о выдаче кредита на основании нескольких факторов (доп.финансовая нагрузка, постоянные платежи и др.). Поэтому не ждите, что Вам с ходу дадут максимальную сумму.

Тут мы переходим к одному важному преимуществу суперкарты – это возможность предоставления альтернативных способов подтверждения дохода:

- Загранпаспорт с отметками о выезде за границу за последние полгода (кроме стран СНГ);

- Свидетельство о регистрации ТС;

- Выписка по действующему банковскому счету (Промсвязьбанка или другого) за последние 6 месяцев, заверенная кредитной организацией. Размер поступлений за данный период должен быть не меньше запрашиваемой суммы.

Предоставив любой из этих документов, уже можно всерьез претендовать на получение «суперкарты», но с меньшим кредитным лимитом. Для жителей Москвы и Петербурга эта сумма ограничена 80 000р. Для жителей Московской области и других регионов России (там, где присутствуют отделения банка) – 60 000р. Неплохо, для карты премиум-уровня. Если сравнить с кредитными картами Тинькофф, там первоначальная сумма около 5-10 тысяч рублей. Хоть в Промсвязьбанке и требуют предоставления документов, но они настолько типичные, что вряд ли с их предоставлением могут быть какие-то сложности. За границу многие летают, машина также есть у многих. Так что предоставить такой минимальный пакет документов под силу большинству. Также, не стоит забывать, что можно «завалить» банк подтверждающими документам, предоставив как полный набор минимальных документов, так и справку 2-НДФЛ, не забыв упомянуть о хорошей кредитной истории.

Кстати, про кредитную историю. Банк предоставляет упрощенную процедуру оформления карты клиентам с хорошей кредитной историей. Заказали карту, банк проверил данные, и может одобрить сумму до 100 000р.

Минимально возможный кредитный лимит составляет 30 000 рублей.

Льготный период — 145 дней

Тот самый «скользкий» момент у карты, в котором многие ищут подвох. В чем у суперкарты подвох спрашивают. Как так, 145 дней льготного периода и 0%? Не может быть, говорят некоторые. Бегло просмотрев тарифы и условия банка на выдачу карты, сразу и не вникнешь в тонкости этой банковской игры.

<<Методы расчета льготного периода>>

Так вот:

Первый льготный период составляет 92 дня и действует до последнего календарного дня 3го месяца. То есть сразу должно стать понятно, что лучше начинать тратить по карте в самых первых числах месяца, чтобы льготный период был максимальным. После него автоматически начинается второй льготный период на стандартные 55 дней. И всего дней получается 147 (2 дня в качестве бонуса, наверно). А зачем тогда это разделение на периоды? Нельзя разве было написать «льготный период 92+55 дней», чтобы сразу было понятно, что ничего не понятно…

В течение первого льготного периода необходимо вносить как минимум 5% от задолженности. В случае, если за эти 92 дня задолженность не будет погашена, то автоматически начинает отчет второй льготный период, который раздвигает планку срока льготного периода до 147 дней. И тут зарыта еще одна собака. Если по какой-либо причине, клиент не сможет вернуть долг в течение столь долгого времени, то банк, с превеликим удовольствием начислит клиенту проценты за все 147 дней пользования заемными деньгами.

В случае же, если заемщик, в течение первых 92 дней сможет погасить образовавшуюся задолженность, то, помимо того, что он молодец, ему предложат перейти на второй льготный период. Т.е. после закрытия долга в течение первых 92 дней, и в случае нового использования заемных средств, отчет для такого добропорядочного и пунктуального клиента пойдет по 55- дневному стандартному сроку. При этом за те прошедшие 92 дней пользования кредитом (который погашен), уже можно забыть, и в случае просрочки во втором льготном периоде, пени будут начислять именно за этот срок. Кстати, первый льготный период на 92 дня даётся только раз.

Комиссии, штрафы, стоимость обслуживания

Банк берет довольно большие комиссии за снятие наличных, что в своих, что в партнерских банкоматах. Она составляет 4.9%, но не менее 299р. Разрешается пользование собственными средствами, однако и тут клиента ждёт комиссия за снятие наличных, но только в банках-партнерах – 1%, но не менее 199р. При снятии собственных средств в банкоматах банка комиссии нет.

Какие еще есть штрафы и комиссии по суперкарте?

- 650р — единоразовый штраф за не вовремя внесенный минимальный платеж;

- 0.3% в день – неустойка за просрочку;

- 20% годовых – штраф за просрочку (проценты указаны от суммы задолженности);

- 15р возьмут за запрос баланса по карте в сторонних банкоматах;

- 5800р – комиссия за экстренное снятие наличных за пределами РФ в случае утраты карты;

- 8300р – комиссия за выдачу временной карты при утере основной за пределами РФ;

- 1.99% — комиссия за конвертацию валют.

Сколько стоит обслуживание «Суперкарты»? Карта выпускается бесплатно. Первый месяц обслуживания тоже бесплатно. Со второго месяца плата за обслуживания составит 199р (каждый месяц). В предыдущем тарифе, плата за обслуживание взималась в зависимости от остатка по карте.

Что еще есть платного у «Суперкарты» ?

- Услуга СМС-информирования – 69р в месяц (828р в год)

- Ограничение на выдачу наличных – до 500 000р в день/ 2 000 000р в месяц.

- Хочется уникального дизайна? Заплатите еще 399р. См. статью «Магазин банковских карт с индивидуальным дизайном Промсвязьбанк».

Пожалуй и всё, про пени, штрафы и комиссии.

Безопасность

Разработчики постарались, чтобы деньги на карте были защищены от любых посягательств злоумышленников. Сюда относится наличие чипа, благодаря чему подделать карту практически не возможно (см. статью про мошенничество с банковскими картами). 3D-Secure, формирующее 2 шага аутентификации с помощью одноразового пароля по СМС. Также владельцу этой замечательной карты доступна технология бесконтактных платежей Pay Pass или Pay Wave (в зависимости от выбора платежной системы Visa или MasterCard).

Промсвязьбанк также предлагает участия в программе «Защита карты». Это страховая программа, рассчитанная на круглосуточное сохранение финансовых сбережений по карте. Программа разработана совместно с ЗАО «Чартис» — крупнейшим игроком на рынке банковского страхования.

Кто может стать владельцем?

Про пакет подтверждающих документов уже писали. Ну а другие условия, практически ничем не отличаются от условий в других банках. Это возраст от 21 до 63 лет на момент оформления заявки, постоянное проживание в регионе присутствия филиала банка. Также, повторимся, общий трудовой стаж должен быть не менее года, и допускается наличие альтернативных способов подтверждения дохода. При оформлении заявки необходимо указать 2 телефона, один из которых мобильный.

Плюшки и бонусы

Самое вкусное оставили напоследок – бонусы и вкусности от банка. Какие привилегии есть у владельцев «Суперкарты»? Всё таки, это карта премиум-уровня, и хочется, чтобы сервис соответствовал. Так оно и есть. Бонусы и привилегии – это, пожалуй, одна из самых сильных сторон данной карты (наравне с грейс-периодом в 145 дней). Что предлагает банк:

1) Программа банковских привилегий. Полное название «Банковская программа привилегий Промсвязьбанка» — своего рода дисконтный клуб для своих, т.е. для держателей карт банка. В рамках этой программы предлагаются скидки на самые разные категории товаров и услуг от партнеров банка. На сайте программы указано, что размер скидок может доходить до 22%. Однако, покопавшись в кулуарах дисконтных программ, мы обнаружили предложения и на 70% (речь идет о фитнес-клубе «Power-Style»). А скидки по-скромнее – 15-20% уже встречаются гораздо чаще.

Если Вы пришли в какое-либо заведение и увидели наклейку с надписью «Bank Privilege Program» и размер процента, например 15%, значит здесь действует данная программа, и если у Вас в кармане «Суперкарта», то можно здесь сэкономить 15%.

Категории товаров и услуг в рамках программы привилегий максимально разнообразны. Это автотовары, медицина, спорт, рестораны, отели, всевозможные магазины, косметические услуги, туризм и др.

2) Программа привилегий от платежных системы MasterCard или Visa. Платиновый статус карты позволит воспользоваться бонусами и скидками самих платежных систем. А география охвата их – весь мир. В случае MasterCard это «Коллекция скидок и привилегий MasterCard Избранное». В случае Visa это «Мир привилегий Visa» . Что они дают? Огромное количество скидок и бонусов по всему миру и на самые разные категории товаров (данную информацию лучше смотреть непосредственно на сайте самих платежных систем). Кроме того, что, на наш взгляд не менее важно – это помощь и круглосуточная консультация в случае возникновения каких-либо проблем, например, кража денег, или утеря карты.

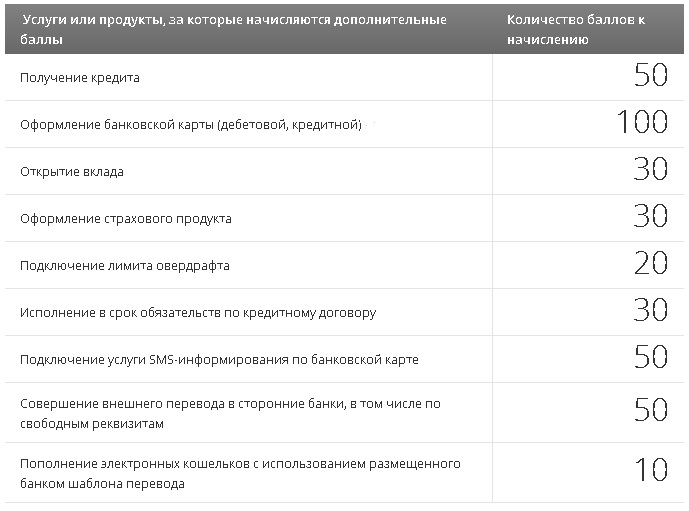

3) Участие в бонусной программе PSBonus. Это программа позволяет накапливать баллы за различные покупки, это может быть как покупка в магазине, так и оформление дополнительной дебетовой карты в Промсвязьбанке. Накопленные баллы можно также тратить в магазинах-партнерах банка, передавать другим лицам, также обналичивать.

На следующем рисунке указаны те действия, за которые начисляются бонусы:

Подключить свою «Суперкарту» в бонусной программе BSBonus можно или в интернет-банке, или по телефону 8-800-333-03-03, или в ближайшем отделении банка.

4) Участие в программе «День за днем». Это очень интересный и доходный накопительный сервис. Необходимо открыть счет в банке, и при трате по «Суперкарте», на накопительном счете будут накапливаться проценты, от 3 до 6.5% годовых. Также можно подключить автоматический сервис «День за днем», он позволяет для любых операций по карте автоматически зачислять на накопительный счет определенную сумму с карты. Можно выбрать до 7 правил для автоматического накопления. Например, правило «Потратил-Накопил». То есть с каждой совершенной покупки по суперкарте, на накопительный счет будет начисляться заданная по этому правилу сумма. Она берется не из воздуха, а именно перечисляется с карты на счет. Это как раз для тех людей, которые постоянно жалуются, мол, «не могу накопить, деньги вечно куда-то уходят».

*****

Данная информация взята с официального сайта Промсвязьбанка

Итог:

Вот такая интересная карта есть на рынке. Высокие проценты, скажете Вы? Ну не забывайте про премиальный уровень обслуживания. Это не простая кредитка, а специальный продукт, для своей аудитории, которая предъявляет определенные требования к качеству обслуживания. Отнесите сюда просто безграничные варианты скидок, бонусов, и заправьте это 3-х месячным льготным периодом – на выходе получите продукт, который легко завоюет ту аудиторию, для которой его и создавали.

p.s. А для тех кто надумал что такая карта ему нужна — заказать «Суперкарту» можно на официальном сайте Промсвязьбанка со страницы оформления заявки https://www.psbank.ru/Personal/Everyday/Cards/SuperCard/Apply или можно сделать это в офисе банка.

Материал подготовлен редакцией сайта pravila-deneg.ru

Опубликовано 07.08.2015

спасибо

Автор: валерия 20.08.2018У меня открыт в вашем банке расчетный счёт

Автор: Денис 02.03.2019