Кредитование с плохой кредитной историей и просрочками

В связи с развитием финансовой отрасли кредиты с плохой кредитной историей и с текущими просрочками стали не так далеки от реальности — микрофинансовые компании начали работать по собственным базам, а банки стали лояльнее к клиентам. Тем не менее существует большое количество условий и нюансов при подаче заявления. Постараемся разобраться, как банки осуществляют кредитование с плохой КИ и другими немаловажными факторами у потенциального заёмщика.

Причины отказа

Чтобы повысить свои шансы на одобрение кредита следует детальнее разобраться в самых распространённых причинах отказа и узнать, как их устранить.

-

- Плохая кредитная историяОдна из первых причин в рейтинге отказов. Детально узнать, как именно формируется кредитная история практически невозможно — об этом знают лишь сотрудники бюро кредитных историй. К тому же, это довольно сложная система, в которую теперь, к тому же, внедряется большая масса параметров заёмщика, обрабатываемая специалистами, программным кодом и искусственным интеллектом. Однако существует ряд факторов, сильно влияющих на ваш рейтинг — например открытый долг. Вероятнее всего финансовое учреждение (банк) откажет вам, если на момент подачи заявки у вас есть незакрытый и просроченный кредит на приличную сумму.

Размер вашего долга перед другим юридическим лицом играет меньшую роль — гораздо важнее факт просрочки. Регулярность выплат — главное качество порядочного заёмщика, которое даёт специалистам основания полагать, что и впредь вы ответственно подойдёте к закрытию долга. Если деньги нужны срочно — постарайтесь закрыть хотя бы небольшую часть долга, подождите некоторое время и заполняйте заявку на кредит. Если же у вас есть время — оплатите все штрафы за просрочку, начните выплаты и через 2-3 месяца обратитесь за новым кредитом.

- Небольшой и (или) неофициальный заработокЗапрошенную на определённый период сумму необходимо как-то выплачивать, и компания должна удостовериться что у вас есть деньги, чтобы это сделать. В последнее время банки стали лояльнее относится к «серой» зарплате — однако нужно быть готовым к тому, что вашему начальству позвонят для подтверждения вашей личности и занятости. Справка 2-НДФЛ с хорошим доходом так же сыграет роль — это подтверждает законность вашего заработка и невозможность моментально уволить вас. Частая смена работы за последнее время так же вызовет сомнения у банка.

- Неточные данныеЗатея обмануть банк с отлаженной системой работы и опытными специалистами обречена на провал. Если вы сильно наврёте про заработок или преувеличите/преуменьшите другие параметры — вас, вероятнее всего, ждёт отказ. К тому же, вполне вероятно занесение в специальные базы как ненадёжного клиента, что влечёт отказ при обращении во второй и последующие разы. Это тот случай, когда лучше написать грубую правду, чем красивую ложь.

- Отсутствие военного билета у мужчинМужчина-заёмщик — это лицо, которому потенциально грозит служба в армии в течение одного года. Если он возьмёт деньги до этого срока и его внезапно заберут в армию — он лишится своего заработка и банк понесёт убытки, а в дальнейшем заёмщик может стать «проблемным». Чтобы исключить такие подозрения у кредитора, принесите военный билет, если вы уже отслужили. В случае наличия отсрочки вам пригодится приписное удостоверение с печатью и отметкой о причине и сроках отсрочки, а также категории годности.

- Общая ненадёжностьОбщую неблагонадёжность клиента определяет множество параметров. Например, наличие судимости по финансовым преступлениям (кража, грабёж, взлом, мошенничество и т.п.) и тяжким статьям, непогашенная условная судимость (создаёт возможность повторного заключения). Также на ваш рейтинг влияет систематическая неуплата налогов, штрафов ГИБДД, счетов за электричество, воду, свет, газ, телефон и т.п.

- Банковская ошибкаНе стоит забывать, что в финансовых учреждениях до сих пор работают люди и причиной отказа может стать банальный человеческий фактор. Учитывая, что большинство банков вправе отказать без указания конкретной причины — хорошей идеей будет подождать некоторое время и подать заявку снова. К тому же, за это время можно устранить множество из вышеперечисленных причин для отказа.

- Плохая кредитная историяОдна из первых причин в рейтинге отказов. Детально узнать, как именно формируется кредитная история практически невозможно — об этом знают лишь сотрудники бюро кредитных историй. К тому же, это довольно сложная система, в которую теперь, к тому же, внедряется большая масса параметров заёмщика, обрабатываемая специалистами, программным кодом и искусственным интеллектом. Однако существует ряд факторов, сильно влияющих на ваш рейтинг — например открытый долг. Вероятнее всего финансовое учреждение (банк) откажет вам, если на момент подачи заявки у вас есть незакрытый и просроченный кредит на приличную сумму.

Лояльные банки

Предоставляем небольшой список наиболее лояльных к клиентам с плохой кредитной историей банков.

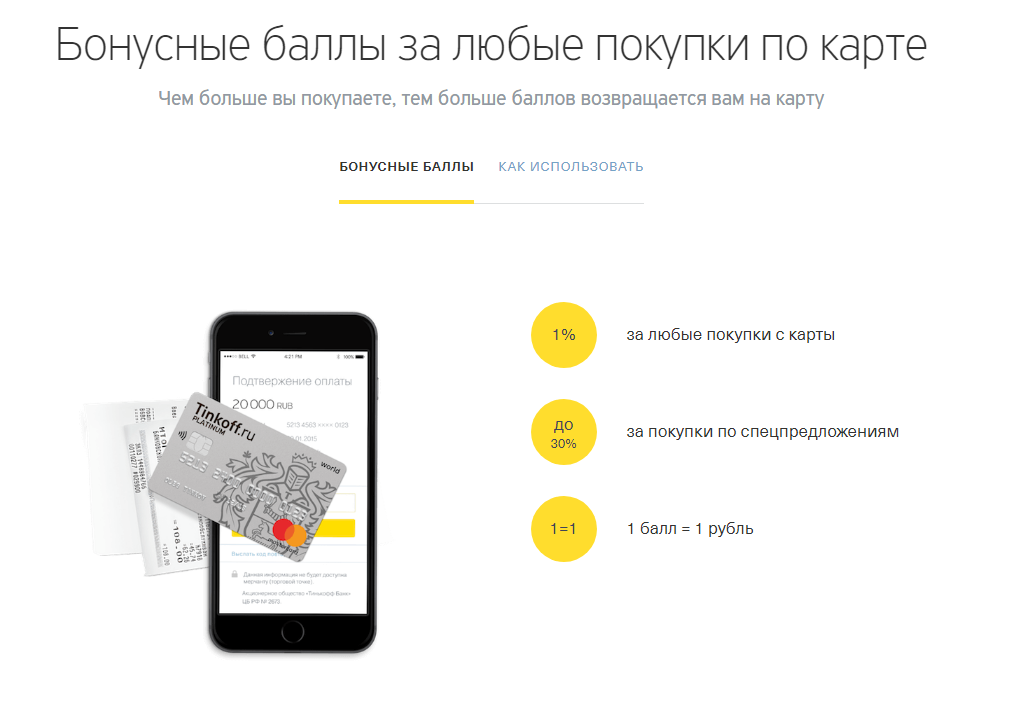

- Тинькофф»Свежий» банк пришедший на рынок со своими условиями. Его главная «фишка» — отсутствие реальных отделений по России, вся работа в «Тинькофф банк» с клиентами ведётся удалённо. Рассмотрением заявки занимается искусственный интеллект наряду с опытными специалистами. Банк не выдаёт и не собирается выдавать деньги наличными, вам просто пришлют кредитную карту по почте. Но это совсем не минус — крупную сумму (больше 5000 или 10 000 рублей в зависимости от региона) можно без процентов снять в абсолютно любом банкомате, также картой можно рассчитываться в онлайн-магазинах и в любых местах, где есть терминалы для оплаты картой.

Условия кредитной карты позволяют заёмщику пользоваться одобренным лимитом без процентов в течение 55 дней. По истечении льготного периода достаточно вернуть использованную сумму, подождать пару дней и снова пользоваться суммой без процентов! Если вы не закроете долг в течение 55 дней, то процентная ставка будет рассчитываться индивидуально. В среднем она составляет 20-30% годовых, что вполне неплохо для клиента с просрочками и плохой кредитной историей. К тому же, при активном использовании карты вы будете получать специальные бонусы и кэшбек.

- СовкомбанкНадёжный банк, предоставляющий стандартный «ассортимент» потребительских кредитов, а также кредитные карты. Рассматривает кредитную историю и множество других параметров, однако, судя по отзывам клиентов, относится к клиентам с пониманием. При невозможности получения кредита одного плана вам могут предложить взять другой — с более высокой процентной ставкой, но с возможностью досрочного погашения и перерасчёта. Присутствует возможность оформления залогового имущества для снижения ставки и более лояльного отношения. Так же советуем присмотреться к карте «Халва» — программе, позволяющей покупать товары у магазинов-партнёров сразу же, а рассчитываться по карте позже (при соблюдении сроков — бесплатно).

Некоторые предложения с официального сайта банка

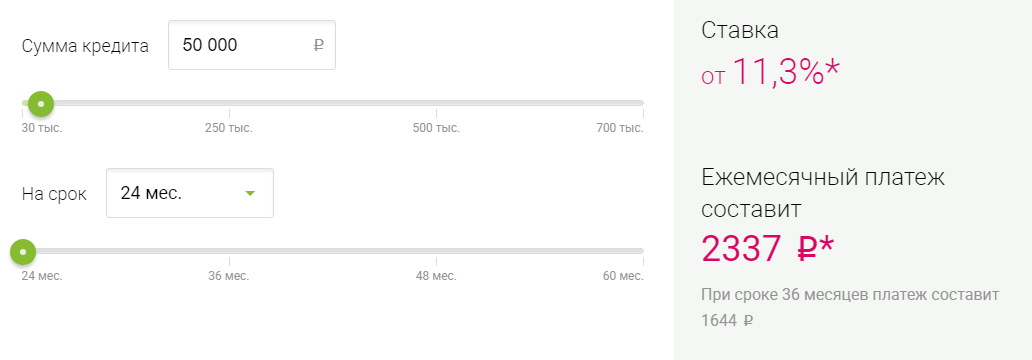

- Ренессанс-кредит»Ренессанс» — своеобразная золотая середина между приличной микрофинансовой организацией и надёжным банком. Лояльно относится к клиентам с плохими показателями и предлагает ставки от 12-13% годовых на маленькие и средние суммы. Минимальный срок кредитования — 24 месяца. Один из немногих банков который может похвастаться быстрым решением — заявки с пометкой «срочно» рассматриваются не больше 10-15 минут. На картинке ниже представлены условия при взятии 50 000 рублей на срок в 2 года.

Наша система

Решительно настроились взять кредит? Хотите написать сразу несколько заявлений? Мы (pravila-deneg.ru) готовы оказать вам помощь в этом нелёгком деле — заполнение заявок занимает длительное время, которое можно потратить с большей пользой. Например, чтобы заработать определённую сумму на первоначальный взнос или первые выплаты. Мы готовы сделать всю работу за вас — просто заполните анкету (доступна на сайте, а так же в самом низу этой статьи) и отправьте её нам. Далее наши специалисты разошлют её сразу в десятки банков (!) и уведомят вас о предварительном решении каждого из них.

Хотите узнавать больше о мире финансов и быть в курсе свежих кредитных предложений! Заглядывайте почаще на наш сайт и читайте о финансах простым языком!

Материал подготовлен редакцией сайта pravila-deneg.ru

Опубликовано 18.07.2018

Обращался недавно в Ренессанс. Действительно интересная компания — есть и большие кредиты, а есть и предложения аля микрокредитование (от 10 до 30 тысяч на небольшой срок). Проценты относительно небольшие при соблюдении сроков, по поводу коллекторов — не знаю, я всё вовремя закрывал, но банк вроде приличный, по отзывам тоже ничего плохого не творит, даже навстречу должникам идёт.

Автор: Андрей 18.07.2018Тинькофф — реально удобная штука, если просрочку не допускать. Через него покупал дочке и себе телефон, ровно через 4 недели закрыл всё разом и вышел сухим из воды — не заплатил ни единого процента. Причём максимальные суммы при хорошей кредитной истории могут вполне приличные обозначить — у меня, например, 50 000 на расходы по «Платинуму».

Автор: Олег 18.07.2018Наслышались про этот Тинькофф, если честно, как там с клиентами общаются, а уж тем более с должниками. Друзья-товарищи гоняют с этими картами, но мне как-то не очень хочется рисковать…

Автор: Ольга 18.07.2018Да ну, главное просто в льготный период укладываться и всё будет окей)

Автор: Олег 18.07.2018Общались со мной при оформлении тоже прекрасно — можно даже сказать облизывали, мол, не хотите ли то, не хотите ли это, а вы знаете о вот этой вот программе и всё в этом духе.