Взять кредит под залог недвижимости

Когда речь идёт о больших суммах — взять кредит под залог недвижимости без подтверждения доходов становится не такой сложной задачей. Ведь у банка в распоряжении будет договор, где чёрным по белому написано в какие сроки и как именно они смогут переоформить право собственности на залоговое имущество в случае неустойки, уклонения от уплаты оговоренной ежемесячной суммы, и других форс-мажоров. Это ставит заёмщика в неловкое положение — с одной стороны возможность получить хороший кредит, с другой стороны (в случае потенциальных проблем с деньгами) — возможность потерять жильё. Как же быть?

Способы обеспечения

В банковской сфере существует понятие обеспеченности кредита. Обеспеченность кредита позволяет банку быть более уверенным в получении собственной выгоды и предоставлять более выгодные условия для заёмщика. Среди них находится и залог недвижимости — однако есть и ряд других способов.

- Залог

Залог — это определённое ценное имущество. Подписание договора позволяет законодательно закрепить право второй стороны (кредитора) оформить право собственности на себя в случае уклонения первой стороны (заёмщика) от выполнения своих обязанностей по кредитному договору. Это может быть: автомобиль, иное движимое имущество, недвижимость, ценные металлы и бумаги (будут храниться на депозите в вашем банке). Зачастую при неблагоприятной ситуации (переоформлению права собственности) банк закрывает в пользу стоимости кредита лишь 60-70% от рыночной стоимости имущество — будь то квартира, загородный дом или комната.

- ПоручителиПоручители — это такие люди, которые поручаются за вас в вопросы выплаты кредита. Они подтверждают, что вы выплатите кредит, а если этого не случится — они возьмут ответственность на себя. В большинстве случаев поручителями выступают близкие друзья и родственники заёмщика. Но помните, что их юридическая ответственность после подписания договора будет равняться вашей. Иными словами, если вы решите прекратить выплачивать ежемесячные суммы — их потребуют с ваших поручителей, вместе с процентами и штрафами.

Законодательство РФ запрещает оформлять в залог единственное имущество должника. Если вам предлагают это сделать — перед вами недобросовестный кредитор!

Правила безопасности

Недвижимость — это ценное имущество, потеря которого может обойтись вам в кругленькую сумму. Поэтому, если уж вы решились на сделку под залог, советуем вам соблюдать ряд несложных правил.

- Никаких тёмных фирм

Если вы регулярно читаете новостные издания, то наверняка знаете, что в последнее время мошенников, отбирающих у граждан имущество, становится всё больше. Их зовут чёрными риэлторами и боятся как огня, однако это не мешает им выдумывать всё новые способы наживы. При выборе учреждения для кредитования под залог имущества выбирайте только из проверенных банков, аккредитованных Центральным Банков РФ (список самых популярных мы предоставим ниже). Если к вам приходят или «сотрудники банка» — не поленитесь и позвоните на горячую линию этого банка, даже если вам подсунули какую-то липовую справку, вероятнее всего перед вами мошенники.

Одни из самых надёжных банков России. Открывайте полные таблицы с рейтингами и выбирайте!

- Читаем договор

Когда вы найдёте хороший легальный банк, самое страшное останется позади. Однако невнимательность при подписании договора способна создать ряд проблем и неудобных моментов впоследствии. Заранее стоит выяснить — как именно будет оформляться кредит. В какие сроки вам необходимо собрать все документы, когда отдадут деньги, и т.д. Должна быть озвучена итоговая сумма оплаты, процентная ставка, срок расчёта, порядок расчёта (аннуитетные или дифференцированные платежи). Подробнее о том, как разобраться во множестве формальностей — читайте в статье по ссылке.

- Планируем выплаты

Без подтверждения доходов не обходится ни одно одобрение, однако при внесении залога банк будет гораздо лояльнее относится к вашей зарплате. Советуем вам не забывать про ежемесячные платежи, если вам дорого залоговое имущество. Хоть банку и выгоднее получать деньги от вас, продать ваше имущество, закрыв ваш долг, да ещё и заработать на разнице, не составляет труда. Так же желательно заранее уточнить, какие штрафы предполагаются на каждый день просрочки, и какие сроки считаются критичными. При отсутствии проблем с деньгами лучше соблюдать сроки день в день.

Если вы плохо уживаетесь с деньгами после получения зарплаты — перечисляйте их на отдельную карту или закрытый вклад с ежемесячным снятием. Так вы сможете не потратить все деньги и не напороться на штрафы за просрочку.

Банки

Предоставляем список надёжных банковских учреждений, лояльно относящихся к доходам заёмщика при оформлении залогового имущества.

- Сбербанк

Один из крупнейших банков страны, которому доверяют миллионы россиян. В его надёжности и законности можно не сомневаться — он находится под надзором государства и тесно сотрудничает с властями. Необходимый ежемесячный доход рассчитывается в соответствии с несколькими параметрами. К примеру, при стоимости залоговой недвижимости в 1 000 000 рублей и нужной сумме в 500 000 рублей на 5 лет ваша ставка составит 12% годовых, а необходимый доход — от 18 000 рублей. Условия улучшаются при наличии зарплатной карты Сбербанка и оформлении страхования жизни.

- ВТБ

Второй по размеру капитала банк в России, входящий в группу сильнейших банковских учреждений страны. Из плюсов можно назвать нестандартное рассмотрение заявки — полноценно рассчитать online, какая ставка вас ждёт, довольно сложно. Непосредственно при заполнении заявки у вас уточнят множество статусов — особые условия действуют для пенсионеров, работников бюджетной сферы, военнослужащих со стажем, а так же ряда других слоёв населения. Однако взамен ВТБ предъявляет определённые требования к залоговому имуществу — удалённость от ближайшего отделения ВТБ, состояние, и др.

- Восточный

Восточный банк предоставляет клиентам большой выбор залогового имущества — вы можете предоставить в залог как коммерческую недвижимость, так и квартиру или дачный участок с землёй. «Верхний потолок» довольно велик — 30 000 000 рублей, что позволяет размахнуться на крупный бизнес-проект или другие грандиозные цели. Рассмотрение занимает до четырёх дней, страховка заёмщика необязательна. Оформление страховки на залоговое имущество обязательно и производится в течение недели после одобрения.

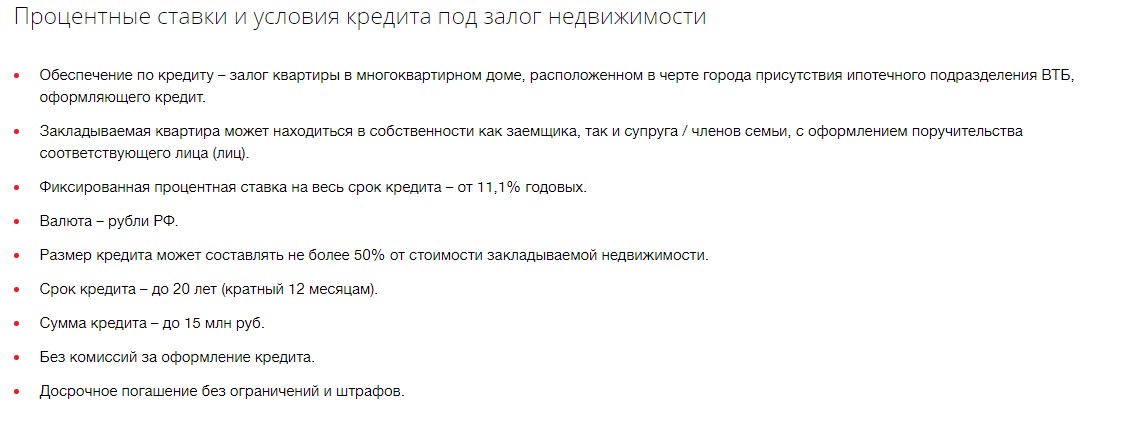

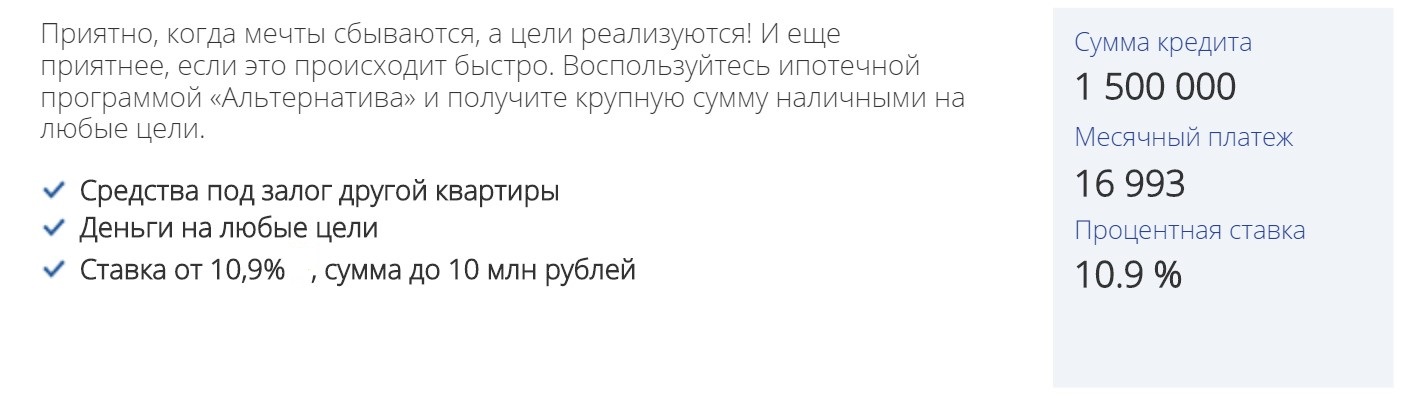

- ПромСвязьБанк

Кредитное предложение «Альтернатива» от ПромСвязьБанка было признано лучшим предложением в своём секторе в 2016 году по версии сайта banki.ru. Максимальная доступная сумма составляет 10 миллионов рублей, ставка рассчитывается индивидуально и начинается от 11% годовых. Получить преимущества могут владельцы зарплатных карт банка, физические и юридические лица, имеющие в банке вклады и депозитарные счета, а также множество других категорий граждан. Доступно досрочное погашение с перерасчётом, без штрафов и дополнительных начислений.

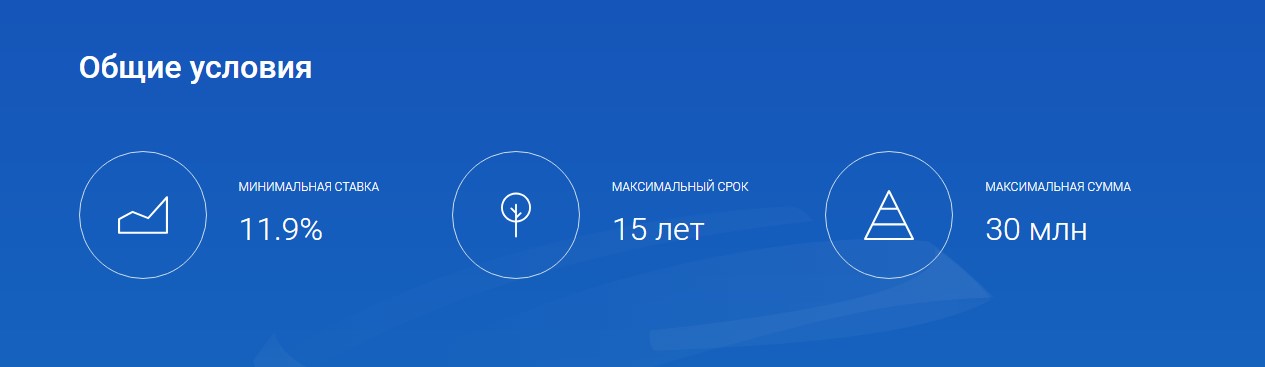

- ГазпромБанк

Основанный совместно с Газпромом, этот банк финансируется на доходы от нефтегазовой отрасли и поддерживается правительством Российской Федерации. Предоставляет гражданам потребительский кредит под залог недвижимости от 12% годовых и до 30 000 000 рублей. Максимальный срок составляет 15 лет, а конечная ставка зависит от ряда параметров. Как рассказывает нам сайт, получит наличные после полноценного одобрения вы сможете в течение нескольких дней, а сама процедура вынесения решения не занимает более двух-трёх дней.

Это далеко не весь список банковских учреждений, где можно безопасность взять кредит под залог недвижимости без подтверждения доходов или с минимальным пакетом документов, в своём регионе вы можете найти и более выгодные предложения. Однако обязательно убедитесь в надёжности банка — он должен быть аккредитован ЦБ. Хорошим решением будет перед визитом почитать отзывы в Сети.М

Сегодня мы узнали об основных правилах использования кредита с залоговым имуществом в виде недвижимости, ещё — о самых крупных банковских учреждениях, где можно воспользоваться таким предложением. Если вы и дальше хотите оставаться в курсе свежих предложений — заходите на наш сайт почаще и добавьте нас в закладки!

Материал подготовлен редакцией сайта pravila-deneg.ru

Опубликовано 15.08.2018

Правильно сказали в статье — лучше обращаться в проверенные места — крупных банков-то немало. Если искать объявления в газетах или в интернете — точно обманут. У меня знакомые вычитали в интернете заманчивое предложение — мол, всего 5 процентов, частные кредиторы, в итоге чуть без квартиры не остались. В последний момент опомнились, благо сын на юридическом учился и вовремя отвадил родителей от сомнительной сделки. Скупой платит дважды, как говорят…

Автор: Лариса 15.08.2018Обращался как-то в Промсвязьбанк. Было это, правда, 3 года назад, но не думаю что сильно всё поменялось. Самое интересное, что они предлагают — это адекватных помощников, которые помогут всё понять и допереть, что значат те или иные циферки в договоре. Не странные лица, которые сами не особо в курсе что происходит, а реально шарящие юристы, которые ещё и объяснять умеют, и в курсе всей политики банка. Можно сказать, они меня тогда за час оформления подтянули в юридическом плане больше чем за пару курсов универа 😀

Автор: Андрей 15.08.2018