Обзор кредитки 110 дней от Райффайзенбанка

Иногда деньги требуются срочно, а переплачивать огромные проценты за пользование займами не хочется — в таком случае условия кредитной карты 110 дней райффайзенбанка вполне подойдут вам. Она стала абсолютно уникальным предложением на рынке, из-за чего многие люди буквально хлынули в банки чтобы получить уникальное предложения, боясь, что в скором времени проект потихоньку прикроют. Но кредитная карта функционирует и выпускается и по сей день. Давайте же разберёмся, действительно ли здесь такой большой льготный период и что в целом представляет из себя эта карта.

Условия

Пробежимся по всем условиям, которые озвучивает Райффайзен для своей карты. Ведь иногда бывает так, что банки добавляют большое количество дополнительных условий, которые перечёркивают

- Льготный период. Самое важное, что интересует рядового потребителя в кредитной карте — это льготный период. Льготный или грейс-период позволяет, возвращая деньги за определённый срок, не платить процентов вообще. Таким образом, вы сможете запросто получать деньги тогда, когда вам это требуется, соблюдать необходимые правила, и не переплачивать за одолженную сумму.Большинство банков «прикручивают» к своим продуктам льготный период в 50-60 дней, но этого зачастую бывает мало.

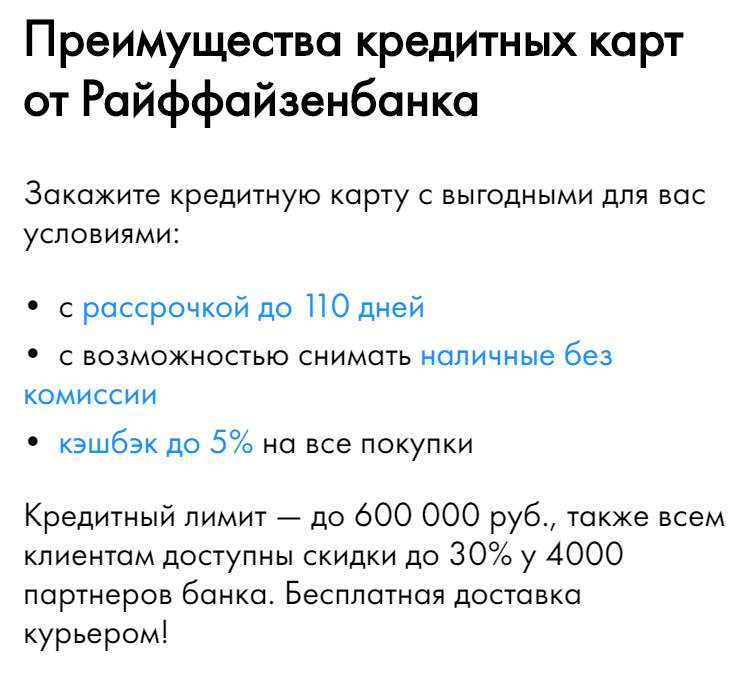

Здесь же нам предоставляют уникальное предложение — целых 110 дней без процентов! Притом льготный период действует абсолютно на все операции — начиная от оплаты продуктов в магазине у дома и заканчивая снятием наличных и переводом через онлайн-клиент.

- Кредитный лимит. Кредитный лимит — это то количество денежных средств, которые вы можете потратить с кредитной карты за определённый период. Как и во многих банках, в Райффайзене он рассчитывается для каждого отдельного клиента индивидуально. Но максимальный размер не может не впечатлять — при благоприятных условиях вы можете получить кредитный лимит по этой карте до 600 000 рублей! Такой суммы может хватить даже на очень щедрые покупки.

Лимит рассчитывается, исходя из вашей заработной платы и ряда других факторов. Если вы недавно заказывали справку 2-ндфл или вам не сложно её получить, советуем приберечь её для заполнения заявки. Это поможет вам получить гораздо большую максимальную сумму.

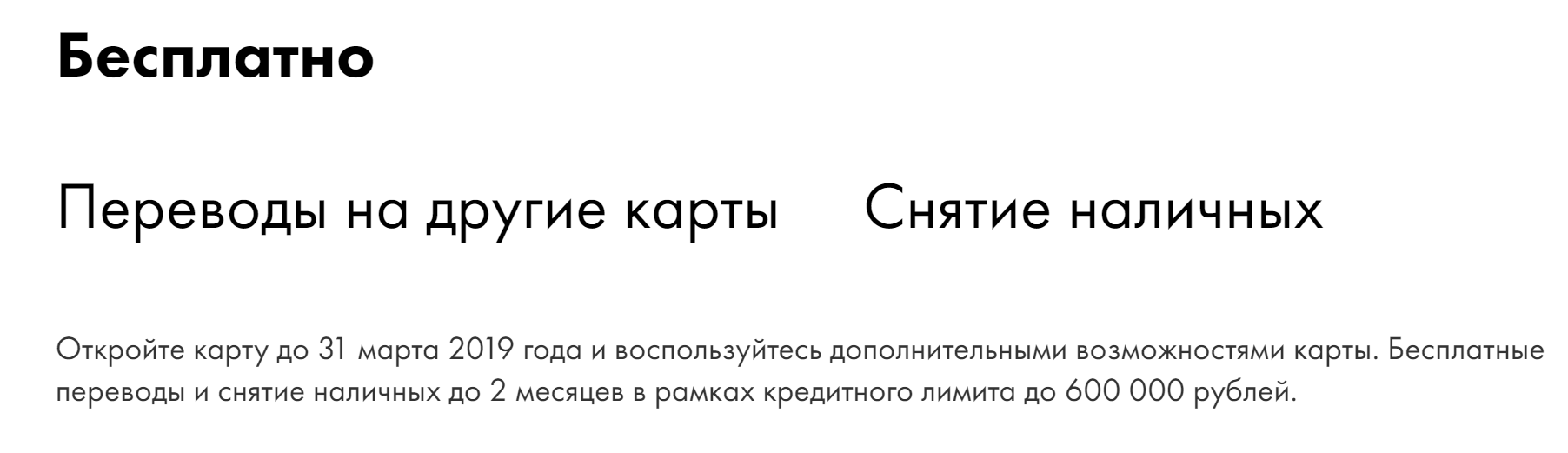

- Комиссии и переплаты. Многим знакомо выражение «условия под звёздочкой». Именно такими могут стать различные комиссии и переплаты за различные услуги. Но не в этом случае — при оформлении карты вы получаете полную свободу действий в рамках льготного периода. Никаких комиссий за переводы на карты любых банков (!) и оплате услуг. И самое главное — отсутствие комиссии за выдачу наличных. Плата за обслуживание карты составляет 0 рублей в случае ежемесячных трат с карты от 8000 рублей и больше, в случае невыполнения условия составляет 150 рублей в год.

- Акции, спецпредложения. Помимо очевидного кредитного предложения, эта услуга может предложить вам возможность ещё больше экономить. Достаточно просто регулярно заходить в банк-клиент через мобильное приложение или отслеживать официальный сайт банка. Там вы сможете найти уникальные предложения в магазинах-партнёрах банка, а так же места с повышенным кэшбеком (возвратом определённой части затраченной на покупку суммы обратно на карту).

Внимание! Обновление информации. В 2019 году такие условия смогут получить только те клиенты, которые получили одобрение (заказали карту) до 28 февраля 2019 года! Возможно, акцию продлят, но если вы хотите получить именно такие условия — советуем поторопиться!

Как не платить процентов

Некоторые потенциальные клиенты банков пренебрегают возможностью использования очень выгодных карт из-за непонимания льготного периода. Постараемся разобраться, как не платить процентов за заёмные средства на примере условий кредитной карта 110 дней райффайзенбанка.

Чтобы вам не начислили проценты надо соблюдать всего 2 главных условия:

- Выплачивайте минимальный ежемесячный взнос. Каждый месяц вам необходимо возвращать на карту минимальную сумму, которая обычно составляет 1-2% от всех покупок по карте. Это не переплата! Просто вы возвращаете маленький процент того, что потратили. Советуем сразу же при оформлении карты подключить мобильный банк — это стоит недорого, зато вы каждый месяц будете получать мини-выписку и не забывать о том, что надо внести определённую сумму.

- Закройте весь кредит до истечения срока. 110 дней — это довольно большой срок, чтобы успеть закрыть ту сумму, которую вы брали у банка на протяжении этих трёх с лишним месяцев. По возможности советуем вернуть эти деньги на 1-2 дня раньше, чтобы быть точно уверенным в закрытии и не волноваться.

Если всё хорошо и ваш платёж прошёл, один льготный период будет закрыт и буквально на следующий день вы сможете снова брать деньги у банка без процентов. Так же зачастую банк поощряет клиентов, выплачивающих всё вовремя, и повышает им кредитный лимит с каждым закрытым «кредитом».

Как оформить

Оформить карту можно тремя разными способами. Номер раз — обратиться непосредственно в ближайшее отделение банка с желанием получить эту кредитку. Минус этого способа в необходимости ожидания в офисе, а ещё до него порой довольно далеко ехать. Номер два — оставить заявку на официальном сайте банка. Номер три — оставить заявку на нашем сайте чуть ниже. Мы отправим вашу заявку не только на кредитную карту 110 дней райффайзенбанка, но и подберём предложения с похожими условиями — всего вы получите ответы более чем от 10 банков с топовыми кредитками! Вам останется только выбрать наиболее подходящие вам. Так же не забывайте почаще заглядывать на pravila-deneg.ru — мы рассказываем простым языком о сложных финансовых темах.

Материал подготовлен редакцией сайта pravila-deneg.ru

Опубликовано 15.02.2019

Хорошая кредитка! У меня у мужа такая — вообще всегда выручает когда денег не хватает. Хорошо что в правильное время её взяли, практически как только появилась нам её посоветовали хорошие друзья из банка. Надеюсь действительно закроют только новый выпуск с хорошими условиями, а старым клиентам всё оставят по прежнему, как будто архивный тариф для мобильной связи :$$

Автор: Юлия 15.02.2019А если и нет то ладно — больно-то нужна наличка в 21 веке в современном большом городе.

Наличка это всегда хорошо. Электронные деньги — это обязательства банка перед своим клиентом и не более. Тем более когда речь идёт о деньгах БАНКА а не ваших личных. Тут с дебетовых карт-то могут деньги утечь хрен пойми куда, а потом в каком-нибудь Сбербанке скажут — ну, мы ничо не можем поделать, делаем что можем, ждите. Знаем, видали. Не доверяю я этим картам — даже если кредит приходится брать то беру исключительно потребительский и наличкой.

Автор: Чёрт на Лыжах 15.02.2019