Кредит на строительство в Сбербанке

Взять кредит в Сбербанке на строительство частного дома — отличная идея, так как именно этот крупный банк предоставляет массу льгот молодым семьям. Несмотря на статус крупнейшего банка страны, пребывающего в каждом уголке нашей большой России, сотрудничество с правительством оказывает несомненную пользу — помогает расширять ассортимент услуг, а также снижать ставку и улучшать общие условия кредитования. Итак, в сегодняшней статье мы попробуем разобраться в том, как взять кредит под строительство в Сбербанке, какие условия там ждут и как собрать все необходимые документы.

Документы

Несмотря на то, что некоторые документы можно предоставить уже после одобрения заявки, не лишним будет знать, что именно стоит взять. Ведь зачастую бюрократическая волокита сильно затягивается.

По стандартным условиям:

- Основное заявление. Заявление заёмщика (скачать образец) имеет почти стандартную форму. В него необходимо внести максимально полные и точные данные о том, где вы работаете, какое гражданство имеете, где проживаете на данный момент, и многое другое.

- Специальное заявление, образец которого можно скачать по этой ссылке. Также распечатанный образец можно попросить в банке у любого консультанта. В документе некоторые пункты могут быть непонятны, так как составлены «юридическим языком». Поэтому советуем вам заполнять заявление в присутствии специалистов Сбербанка — так вы сэкономите время и не будете мучиться и переделывать заявление раз за разом.

- Все паспорта. Вам понадобятся паспорта всех лиц, участвующих в сделке. Если вы решите предоставить в залог другое имущество (отличное от земельного участка, на которой вы собираетесь строить дом) — понадобится паспорт залогодателя. Если вы привлекаете в свой кредит созаёмщика (обычно это муж или жена) — понадобятся паспорта каждого из них. Также обеспечить кредит (а вместе с тем увеличить срок кредитования, снизить ставку и улучшить общие условия) помогают поручители. При включении одного или нескольких поручителей в сделку понадобятся также их удостоверения личности.

- Подтверждение дохода. Если вы получаете зарплату на зарплатную карту (или любую другую дебетовую карту) в Сбербанке — никакие документы по заработку вам не потребуется, специалисты сами увидят регулярные выплаты при выписке по карте. В случае, если заработок «падает» на карту другого банка или выдаётся наличными средствами — необходимо принести либо выписку по карте, либо документы из налоговой. Оформить справку 2-ндфл будет лучшим решением — так как такой документ не вызовет сомнений и будет принят в рассмотрение максимально оперативно.

- Документы по залогу. Если вы оформляете кредит на строительство частного дома в Сбербанке под залог другого жилого помещения необходимо предоставить документацию по залоговому имуществу. В пакете документов должно быть подтверждение вашего права собственности на данное имущество, а также оценка примерной рыночной стоимости объекта. Оценкой ваших квадратных метров обычно занимаются специалисты банка, но если дело не терпит отлагательств — можно вызвать платных специалистов-оценщиков.

- Документы по кредитуемой площади. По логике вещей, надо предоставить также все необходимые бумаги, касающиеся площади, под которую вы берёте кредит. Кадастровая стоимость, площадь, различные сметы, и т.д. Подробнее о списке документов и как грамотно подготовить всё необходимое уточняйте у специалистов в Сбербанке.

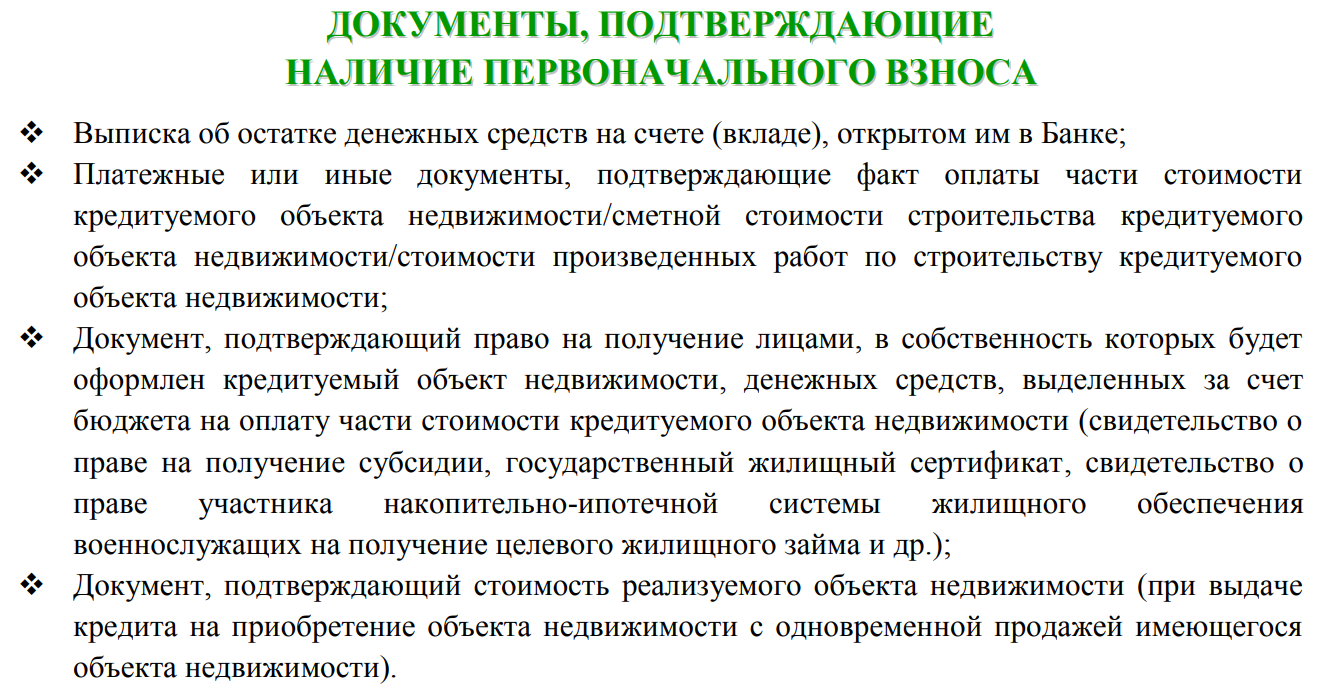

- Подтверждение наличия денежных средств на первоначальный взнос. Размер первоначального взноса определяется непосредственно комиссией, которая, анализируя предоставленные ей данные, выносит решение о ставке, максимальном сроке кредитования и размере первого взноса. Уже после того, как вам предварительно одобрят кредит, но до того, как его выдадут (до подписания основного договора), вам необходимо подтвердить наличие денежных средств на своём счету.

В некоторых случаях построить дом можно в кредит под залог авто — в Сбербанке такая практика редко распространена, однако можно попытаться.

Дополнительно Сбербанк предлагает ещё более хорошие условия молодым семьям с ребёнком. И если вы хотите воспользоваться программой «Молодая семья», необходимо будет донести ещё пакет документов:

- Свидетельство о браке. Оно подтверждает официальную связь между супругами. Участие в программе «молодая семья» супругами, официально не зарегистрированными в органах ЗАГС, не предусмотрено.

- Документы на ребёнка. Свидетельство о рождении или иная справка, подтверждающая личность ребёнка.

- Документы по созаёмщикам. Если вы планируете брать в кредит созаёмщиков помимо вашего мужа или жены, необходимо будет предоставить документы, подтверждающие ваше родство.

Условия

Перейдём к главному вопросу — какие же условия предоставляет Сбербанк для тех, кто хочет самостоятельно построить частный дом в 2019 году?

- Процентная ставка. При соблюдении всех условий клиент/клиенты в праве рассчитывать на ставку не более 13-14% годовых.

- Максимальная сумма. Максимальная сумма зависит от вашего заработка и совокупности факторов, стандартный максимальный потолок — 30 миллионов рублей. Однако банк заботливо предупреждает что при определённых условиях (например большом первоначальном взносе или высоком заработке) это число может вырасти аж до 70 000 000 рублей!

- Первоначальный взнос. Как мы уже говорили выше, самый первый взнос рассчитывается для каждого клиента индивидуально. Однако в любом случае он не может составлять меньше 20-25% от суммы кредита. В редких случаях планку могут «просадить» до 15 процентов.

- Срок. Срок кредитования, как и по любому кредиту ипотечного типа может составлять до 30 лет и даже больше. Однако помните простое правило:

Как уменьшить ставку?

Несмотря на и без того довольно низкую ставку, Сбербанк предлагает клиентам снизить её ещё больше.

- Оформите зарплатную карту. Если вы получаете регулярные отчисления — перенесите их на карту Сбербанка. Это позволит банку трезво судить о вашем доходе и вам не придётся лишний раз собирать документы о заработке при оформлении заявки на кредит. Также это позволит снизить ставку на 0,5% годовых. Если вам кажется это маленьким — попробуйте посчитать сколько это выйдет за 20-30 лет и получите вполне ощутимую сумму!

- Не отказывайтесь от страховки. Несомненно, вы всегда имеете право отказаться от оформления страхования жизни и здоровья заёмщика. Однако при её оформлении переплата будет не столь значительна, а вы получите повышенное доверие и минус 1% от вашей годовой ставки.

Также можно открыть вклад или сберегательный счёт в банковском учреждении. Даже небольшая сумма (от 20 тысяч рублей) поможет банку вынести положительное решение и выставить более приятную процентную ставку.

Сегодня мы узнали как получить кредит на строительство частного дома в Сбербанке наиболее быстро, удобно и выгодно. Также мы предлагаем вам отличное предложение — заполните форму ниже и специалисты pravila-deneg.ru разошлют вашу анкету в топ-10 самых надёжных банков России. После того, как они ответят предварительным решением, мы отправим вам список всех ответов и вы сможете выбрать для себя наиболее выгодный. В любом случае, выберите вы заявку в Сбербанке или у нас, не забывайте вовремя отдавать ежемесячные платежи и будьте благоразумны. Также заходите на наш сайт почаще и читайте самые свежие новости из мира кредитов и финансов!

Материал подготовлен редакцией сайта pravila-deneg.ru

Опубликовано 28.02.2019

Нифига себе списочек документов…

Автор: Алёна 28.02.2019А шо вы таки хотели? Это же наш любимый Сбербанк, он всю душу вытрясет перед тем как кредит выдать. Гораздо лояльнее в этом плане тот же ВТБ24 или какие-нибудь местные банки (как у меня в городе например Восточный банк очень неплохой вариант). Но зато в Сбербанке можно конечно наиболее крупную сумму взять + проценты по специальным программам прям очень неплохие.

Автор: Андрей 28.02.2019Сбербанк это только если официальный доход и всё хорошо с КИ, к сожалению…

Автор: Валерия 28.02.2019Если ничего из этого нет то можно забыть вообще, выдадут только кредитку или потребительский под огромные проценты и на маленькую сумму.